El mundo de las transacciones internacionales genera consultas comunes de los usuarios. Una pregunta frecuente que tienen los usuarios de Bancoli es entender qué es el código IBAN y cómo se relaciona con los códigos SWIFT para pagos internacionales.

En este artículo dejaremos en claro para qué sirven y cómo se utilizan con la finalidad de que su experiencia mejore en nuestra plataforma.

¿Qué es un código IBAN y cómo funciona?

El Número de Cuenta Bancaria Internacional (IBAN, por sus siglas en inglés) no es un método de pago sino un identificador único para cuentas bancarias en todo el mundo. Se utiliza en países europeos y otras naciones que han adoptado este sistema.

El IBAN es un código estandarizado y reconocido internacionalmente diseñado para facilitar las transacciones internacionales de manera eficiente, lo que lo convierte en una herramienta esencial para los pagos internacionales.

¿Por qué se utiliza el código IBAN?

El código IBAN se utiliza para simplificar y acelerar las transacciones internacionales al reducir el riesgo de errores de transcripción. Proporciona un identificador claro y único para las cuentas bancarias, lo cual es relevante para las transacciones internacionales en las que diferentes países tienen diferentes formatos para los números de cuenta.

¿Qué es el número de cuenta bancaria (BBAN)?

El Número Básico de Cuenta Bancaria (BBAN, por sus siglas en inglés) difiere de un IBAN pero es una parte integral. Representa una cuenta bancaria individual en una institución financiera específica de un país en particular. Es importante para transacciones nacionales e internacionales, ya que ayuda a identificar con precisión la cuenta del destinatario.

La importancia del BBAN

El BBAN, o número de cuenta bancaria básica, se utiliza normalmente en los sistemas bancarios nacionales de varios países para identificar cuentas bancarias individuales. Si bien es crucial para las transacciones nacionales, no se utiliza en las transacciones internacionales.

En cambio, las transacciones internacionales se basan en el IBAN (Número de cuenta bancaria internacional) y el SWIFT/BIC (Sociedad de Telecomunicaciones Financieras Interbancarias Mundiales/Código de Identificación Bancaria) para su identificación y enrutamiento.

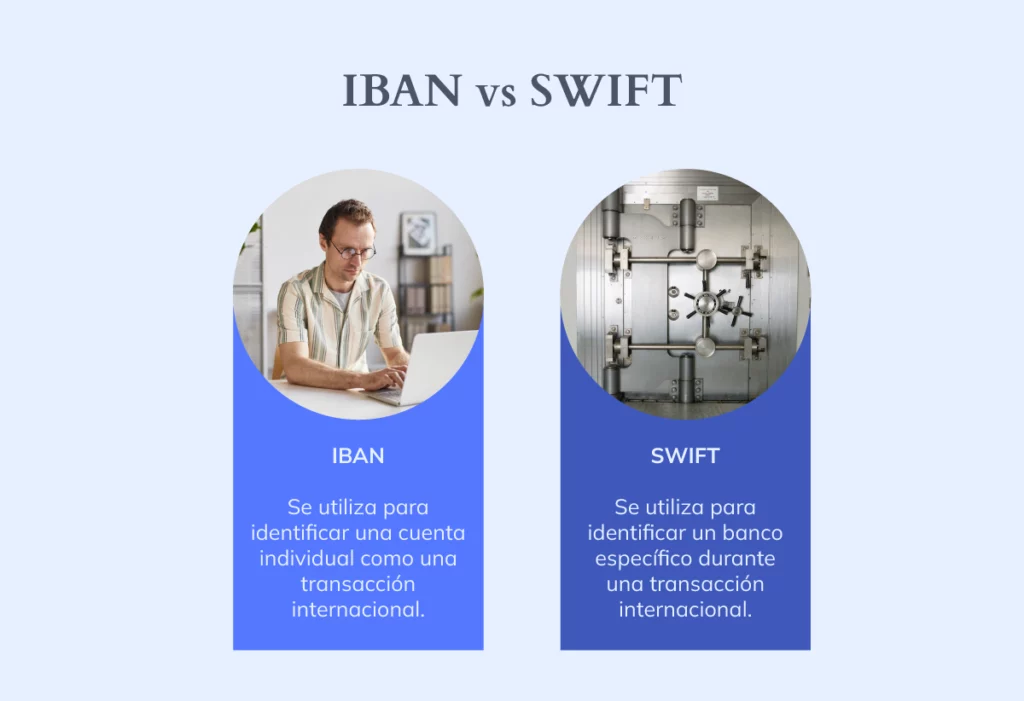

¿Es lo mismo un IBAN que un código SWIFT?

No. Si bien los códigos IBAN y SWIFT se utilizan en transacciones bancarias internacionales, tienen diferentes propósitos. Un código SWIFT identifica un banco específico durante una transacción internacional, mientras que un IBAN identifica una cuenta individual involucrada en la transacción.

Funciones del IBAN y SWIFT en la banca internacional

Los códigos IBAN y SWIFT proporcionan un marco estandarizado y seguro para transacciones internacionales. Por un lado, el código IBAN garantiza la exactitud de los números de cuenta de los destinatarios, mientras que los códigos SWIFT identifican a los bancos y facilitan la comunicación segura y el seguimiento de las transacciones.

Esta combinación mejora la seguridad, la eficiencia y la precisión en las transacciones financieras internacionales.

Cuando los clientes quieren realizar una transferencia internacional, proporcionan a su banco el IBAN del destinatario y su código SWIFT (BIC). El IBAN identifica la cuenta del destinatario, mientras que el código SWIFT identifica el banco del destinatario.

El banco del cliente inicia una solicitud de transacción utilizando la red SWIFT. La solicitud incluye toda la información necesaria, como el IBAN, los códigos SWIFT/BIC y los detalles de la transacción.

Una vez verificada, la transacción se liquida y los fondos se transfieren de la cuenta del remitente a la del destinatario.

A lo largo del proceso, los bancos emisores y receptores pueden rastrear y monitorear el progreso de la transacción utilizando la red SWIFT. Esto garantiza la transparencia y la rendición de cuentas.

¿Dónde encuentro mi IBAN?

Puede encontrar su IBAN en su estado de cuenta bancario o iniciando sesión en su sistema bancario en línea. Alternativamente, puedes solicitarlo a tu banco. No todas las cuentas bancarias tienen IBAN; normalmente, sólo lo hacen aquellos designados para transacciones internacionales.

Pasos para localizar su código IBAN

Encontrar su IBAN puede variar según el país y los métodos ofrecidos por su banco; Aquí hay algunas formas que recomendamos sobre cómo encontrar su IBAN:

- Inicie sesión en su cuenta bancaria en línea.

- Visite el sitio web de su banco.

- Ingrese sus credenciales de inicio de sesión, como su nombre de usuario y contraseña.

- Navegue hasta la información de su cuenta.

- Busque su IBAN en su estado de cuenta bancaria. Por lo general, esto aparece junto con la información de su cuenta, como el número de cuenta, el saldo de la cuenta y el historial de transacciones.

- Localice su IBAN.

- Busque su IBAN en el apartado de información. Debe aparecer junto a su número de cuenta y otra información relacionada con la cuenta.

- Póngase en contacto con el servicio de atención al cliente de su banco.

¿Cómo es un código IBAN?

Un IBAN consta de hasta 34 caracteres alfanuméricos, incluido un código de país de dos caracteres, dos dígitos de control y el número de cuenta bancaria básica (BBAN). El BBAN incluye detalles bancarios y de cuentas específicas, su formato varía de un país a otro.

Entendiendo la estructura del IBAN

Un IBAN consta de un código de país de dos letras, dos dígitos de control y hasta treinta y cuatro caracteres alfanuméricos. Estos caracteres incluyen el Código de identificación bancaria (BIC), que ayuda a identificar cuentas bancarias específicamente, y el Número de cuenta bancaria básica (BBAN).

El IBAN es un formato estandarizado utilizado para identificar cuentas bancarias en transacciones internacionales; los dos primeros caracteres representan el país donde se mantiene la cuenta bancaria. Estas letras suelen ser el código de país ISO 3166-1 alfa-2 para ese país específico.

Ejemplo:

Estados Unidos: US (Estados Unidos): tenga en cuenta que EE. UU. no utiliza IBAN para transacciones nacionales.

Alemania: DE (Deutschland)

Los dos dígitos siguientes son dígitos de control que se utilizan para verificar la precisión; estos se calculan en función de los caracteres anteriores y son esenciales para la detección de errores. Los dígitos de control pueden variar según el país y el banco.

El identificador bancario del IBAN identifica el banco donde se mantiene la cuenta. Puede variar en longitud y el formato puede variar de un país a otro. En algunos casos, incluye el identificador de la sucursal u oficina del banco.

Ejemplo:

En el Reino Unido, el identificador del banco es el código de clasificación (6 dígitos), seguido de un número de cuenta (8 dígitos).

El componente del número de cuenta del IBAN identifica la cuenta bancaria del individuo o entidad. Puede variar en longitud y formato y, a menudo, incluye ceros a la izquierda para cumplir con la longitud requerida.

Ejemplo:

El componente del número de cuenta en Alemania puede tener hasta 10 dígitos y puede contener ceros a la izquierda.

A continuación se muestran algunos ejemplos para ilustrar las variaciones en la estructura del IBAN en diferentes países

Alemania (DE):

Ejemplo IBAN: DE89370400440532013000

En este IBAN alemán, “DE” es el código del país, “89” son los dígitos de control, “37040044” es el código del banco y, “0532013000” es el número de cuenta.

Reino Unido (GB):

Ejemplo IBAN: GB82WEST12345698765432

En este IBAN del Reino Unido, “GB” es el código del país, “82” son los dígitos de control, “WEST123456” es el código del banco y, “98765432” es el número de cuenta.

¿El número IBAN es el mismo que el número de cuenta?

No, el IBAN no es el mismo que su número de cuenta bancaria. Incluye información adicional para facilitar las transacciones internacionales, como el código de país y los dígitos de control.

Diferencias entre el IBAN y los números de cuenta habituales

El IBAN y los números de cuentas bancarias nacionales tienen diferentes propósitos y tienen características distintas. Comprender las distinciones entre ellos y la necesidad del IBAN para las transacciones internacionales es vital para comprender cómo el IBAN mejora la seguridad y la eficiencia de las transacciones transfronterizas.

Reduce el riesgo de errores, mejora la seguridad y garantiza la compatibilidad internacional, lo que lo convierte en una herramienta esencial para el sistema bancario global moderno.

Países donde se utiliza el código IBAN

Muchos países de todo el mundo utilizan IBAN para facilitar las transacciones internacionales. Sin embargo, no todos los países han adoptado este sistema. Por ejemplo, Estados Unidos y Canadá no utilizan el IBAN para transacciones nacionales, pero reconocen y procesan pagos internacionales según el sistema IBAN.

Visión global de la adopción del IBAN

El uso de IBAN ha sido adoptado por muchos países y regiones de todo el mundo, principalmente en Europa. También ha aportado varios beneficios al comercio y las finanzas internacionales al estandarizar y simplificar las transacciones transfronterizas.

Beneficios del IBAN

Estandarización

Proporciona un formato estandarizado para los números de cuentas bancarias, reduciendo la confusión y los errores en las transacciones internacionales.

Esto facilita que las instituciones financieras procesen los pagos con precisión.

Eficiencia

El IBAN agiliza el procesamiento de pagos, haciéndolo más rápido y eficiente. Además, reduce el tiempo y el esfuerzo necesarios para validar y procesar pagos internacionales.

Reducción del margen de error

Incluir dígitos de control en el IBAN ayuda a detectar y prevenir errores en los números de cuenta, mejorando la precisión de las transacciones transfronterizas.

Seguridad integrada

El sistema IBAN incluye funciones de seguridad integradas que ayudan a proteger contra transacciones fraudulentas y acceso no autorizado a cuentas bancarias.

Reconocimiento internacional

IBAN tiene reconocimiento internacional, simplifica el comercio y las finanzas al garantizar un enfoque coherente para los pagos transfronterizos.

SWIFT: La red internacional de comunicaciones financieras

SWIFT desempeña un papel esencial en el panorama financiero internacional.

Este acrónimo está compuesto por las iniciales de Society for World Interbank Financial Telecommunication.

¿Qué garantiza el código SWIFT?

- Transacciones de rápido procesamiento

- Facilitación del comercio internacional.

- Agilidad y seguridad en finanzas internacionales.

SWIFT: Códigos únicos para instituciones financieras

Los códigos SWIFT son códigos de identificación únicos asignados a cada institución financiera.

Estos códigos son relevantes para las transferencias internacionales de dinero. Ayudan a identificar el banco específico donde se encuentra la cuenta del destinatario.

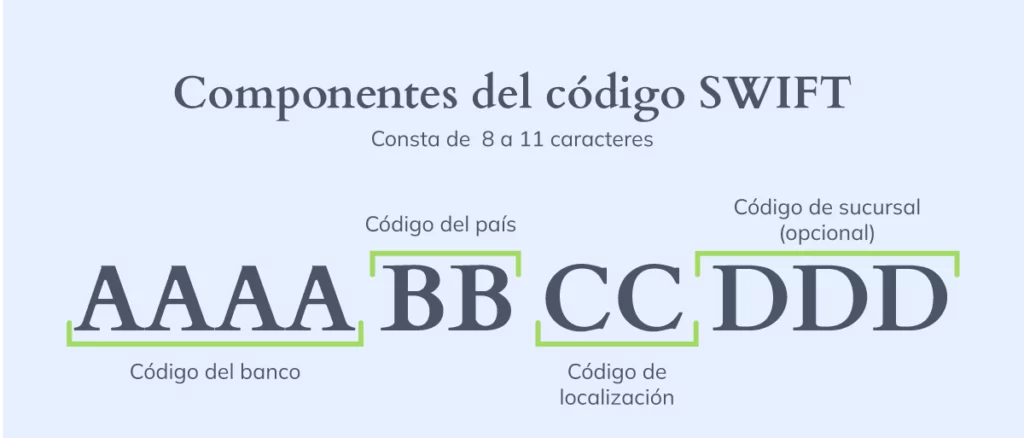

Cómo encontrar y usar tu código SWIFT

Los códigos SWIFT, o códigos de identificación bancaria (BIC), constan de 8 u 11 caracteres alfanuméricos.

Estos caracteres se estructuran de la siguiente manera:

- Las primeras cuatro letras representan el banco (por ejemplo, ABCD Bank).

- Las dos letras siguientes representan el código de país (por ejemplo, USA. para Estados Unidos).

- Los dos caracteres siguientes representan el código de ubicación (por ejemplo, NY para Nueva York o LO para Londres).

- Los últimos tres caracteres, si están presentes, representan el código de sucursal (opcional).

Existen varias formas de localizar códigos SWIFT; algunas son:

- Sitio web del banco: muchos bancos publican sus códigos SWIFT en sus sitios web oficiales. Busque una sección “SWIFT/BIC” o una página dedicada a la banca internacional.

- Estado de cuenta bancario: sus estados de cuenta pueden incluir el código SWIFT de su banco.

- Directorios de códigos SWIFT en línea: varios directorios en línea enumeran códigos SWIFT de bancos de todo el mundo. Puede utilizar estos directorios para buscar el código SWIFT de un banco específico.

- Comuníquese directamente con su banco: considere comunicarse con el servicio de atención al cliente de su banco, pueden proporcionarle el código SWIFT de su sucursal específica.

IBAN y SWIFT: Transferencias eficientes

A menudo se necesita tanto el código IBAN como el SWIFT para realizar transferencias internacionales. El IBAN proporciona información detallada sobre la cuenta del destinatario, mientras que el código SWIFT identifica la institución financiera específica.

Sinergia entre IBAN y SWIFT

Los códigos IBAN y SWIFT son dos componentes críticos que funcionan en conjunto para facilitar las transferencias internacionales, brindando una experiencia fluida y segura para los usuarios involucrados en el comercio y las finanzas transfronterizas. Por lo tanto, estos códigos identifican bancos y cuentas bancarias, garantizando la precisión y seguridad de las transferencias internacionales de dinero.

IBAN proporciona un formato estructurado y estandarizado para identificar cuentas bancarias, mientras que los códigos SWIFT facilitan el intercambio seguro de información de transacciones y dirigen fondos al destinatario correcto.

En conclusión

Entender los roles y funciones de los códigos IBAN y SWIFT es importante para cualquier persona involucrada en transacciones internacionales. De igual manera, estos códigos están diseñados para que el envío y la recepción de fondos a través de fronteras sean lo más fluidos y eficientes posible.

En un mundo cada vez más interconectado, las transacciones internacionales son una parte común de la vida moderna. Los códigos IBAN y SWIFT son herramientas esenciales en este contexto, ya que permiten a individuos y empresas mover dinero a nivel global de manera efectiva.

Al entender cómo funcionan estos códigos y cuál es su propósito, puedes asegurarte de que tus transacciones internacionales se realicen sin problemas, sin importar dónde te encuentres en el mundo. Por lo tanto, tomar el tiempo para aprender acerca de estos códigos y su uso adecuado es una inversión valiosa para cualquier persona involucrada en asuntos financieros internacionales.